Perché assicurarsi in banca è come giocare a tennis con Fantozzi?

Premessa doverosa: nessuna banca è stata molestata nella scrittura di questo articolo.

Il fenomeno della “Bancassicurazione”, un termine paurosamente moderno (come vi suonerebbe il termine “commercialistavvocato”?) che sta ad indicare una strategia commerciale partita in Italia nei primi anni ottanta operata dalle banche e finalizzata alla vendita di polizze tramite la rete degli sportelli bancari e che mira a conseguire utili intermediando contratti assicurativi di ogni genere, rappresenta ormai una consolidata realità nel panorama assicurativo nazionale.

La questione in “soldoni”

Nella pratica la trattativa si svolge allo sportello bancario, ove numerosi correntisti arrivano desiderosi di informazioni inerenti i vari servizi cui le banche sono adibite per il loro stesso oggetto sociale (mutui, finanziamenti, factoring, anticipo fatture, conti correnti, ecc…), e consiste nella vendita di un prodotto assicurativo abbinato o meno ad uno dei servizi di cui sopra.

Per quale motivo tale pratica dovrebbe essere penalizzante per il cliente o in qualche modo rappresentare un rischio riguardo alla propria consapevolezza di protezione e di trasferimento del rischio? Vediamo di elencare alcune caratteristiche dell’acquisto consapevole ed informato di una garanzia assicurativa:

- Condivisione delle necessità/esigenze specifiche;

- Valutazione sulla possibilità/convenienza di utilizzare uno strumento assicurativo;

- Confronto sul mercato per ottenere le condizioni richieste al miglior premio;

- Consulenza in merito alla nuova situazione assicurativa complessiva;

- Emissione del contratto e gestione dei rinnovi successivi;

- Gestione di eventuali sinistri/danni occorsi;

- Aggiornamento e modifica delle coperture secondo mercato o necessità del cliente.

Proprio cosi: un intermediario assicurativo serio che si pone come obbiettivo il più efficiente trasferimento del rischio possibile per il proprio cliente fa tutto questo. Ora: viene difficile ipotizzare, restando seri, che uno sportellista (che ha tutto il mio rispetto) alle dipendenze di una banca possa offrire per il tramite della banca stessa i servizi di cui sopra. E infatti non accade.

E quindi dove sta il vantaggio?

Vi dirò di più. Spesso accade che i contratti assicurativi, soprattutto quelli legati ai mutui di acquisto per la casa, vengano stipulati chiedendo al cliente un premio unico anticipato per tutta la durata del rapporto. Significa che le relative provvigioni sono incamerate in via anticipata per 10-15-20 anni, a seconda. Dunque, ricapitolando: più provvigioni – meno servizi. C’è qualcosa che non torna.

Vediamola con filosofia, in fondo in qualche modo dovranno pur far utili anche loro. Allora riflettiamo sul tenore delle coperture, almeno quelle ci saranno e le faranno funzionare!. Per esserci ci sono, è che mancando tutti i passaggi precedenti elencati, nessuno sa con certezza se:

- la polizza è tarata correttamente

- riflette le caratteristiche reali del rischio

- se si è sovrapposta ad un’altra che già avete

- se ve ne hanno fatte due e ci pagate due volte franchigie e scoperti.

Tutte queste “belle” cose le scopriamo quotidianamente quando i clienti ci contattano perché non sanno come uscirne!

Ora un lavoro di fantasia: ipotizziamo di subire un danno e passare/chiamare il nostro adorato sportellista per instradare una corretta denuncia di sinistro. Vi lascio immaginare.

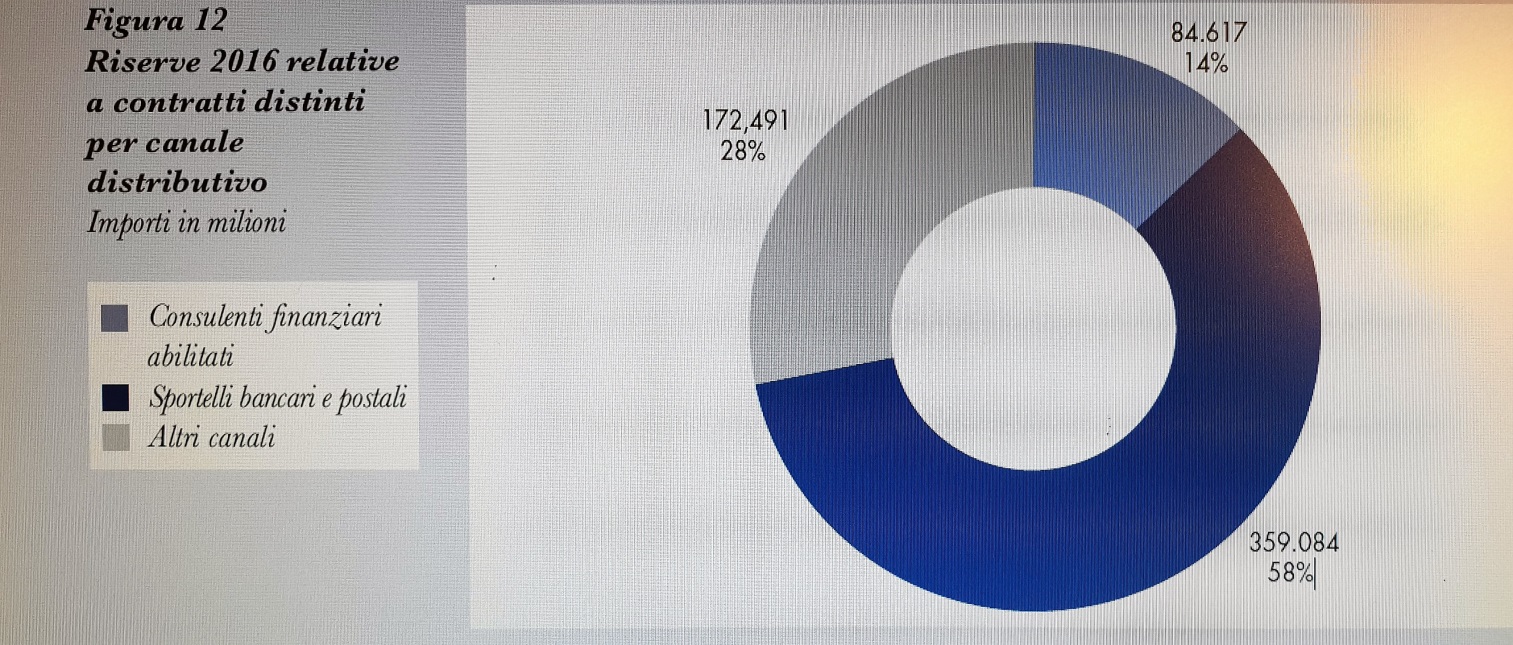

Volete i numeri? Eccoli: nel 2016 il 58% del quantum proveniente dai contratti vita (ad oggi più sviluppati del comparto danni) proviene dal canale bancario.

Le banche rappresentano istituzioni economiche di fondamentale importanza e lungi da me voler muovere accuse di alcun tipo, ma riteniamo sia lecito e corretto che ognuno pensi al suo mestiere e a farlo al meglio, tutelando cosi la chiarezza, la concorrenza del mercato, il consumatore e la serietà di un mondo (quello assicurativo) che sconta già di per sé un’arretratezza culturale cronica che stenta a muovere i passi verso la modernità.

“Ragioniere che fa, batti?”.