Chi mi “paga” il fatturato perso?

Nella gestione dei rischi d’impresa è importante soffermarsi a riflettere sulla portata dei danni che eventi di origine interna o esterna all’azienda, possono arrecare alla continuità aziendale. Classico esempio di quanto andiamo dicendo è l’evento atmosferico di importante entità che costringe l’azienda a fermare la propria attività.

Ipotizzando un evento tale è possibile assicurare quelle forme di danno che scaturiscono NON dalla materialità dei beni danneggiati ma dalla perdita di fatturato e/o dal sopraggiungere di costi supplementari a supporto delle attività necessarie per la ripresa del lavoro?

La risposta è SI.

Nel mondo dell’intermediazione assicurativa non sono molti gli interlocutori che possono offrire un’ampia offerta di soluzioni a questa tipologia di danno. Questo non certo a causa del mercato assicurativo, ma più per mancanza di conoscenza e dimestichezza con tali garanzie.

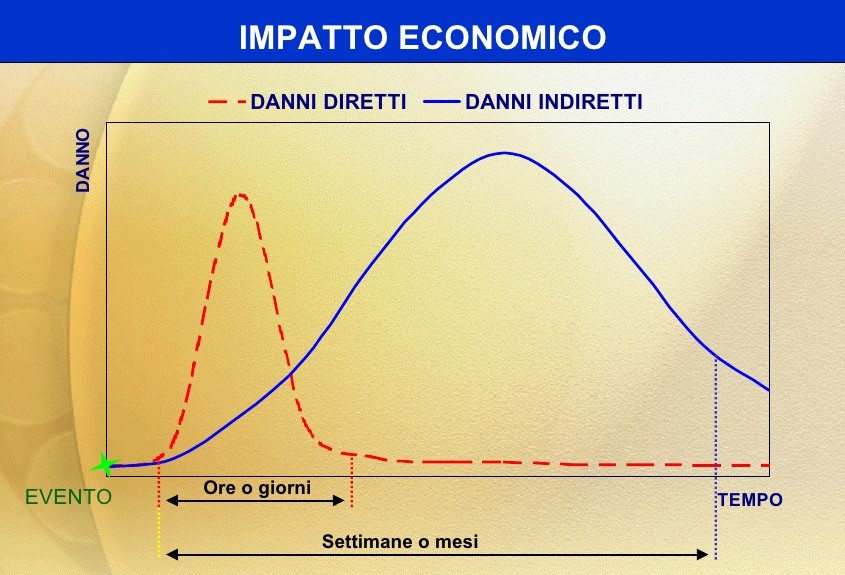

Il danno indiretto (nel gergo assicurativo il danno “finanziario”, ovvero immateriale ed indiretto) è quantificabile, a livello statistico, in circa 3 volte il cugino “diretto”- ne parlavamo nell’articolo “Assicurare il mancato profitto, è possibile ?”. Ciò significa che un evento capace di creare in azienda un danno da 20.000 €, potenzialmente può generare un danno da fermo attività di 60.000 €!.

Nella figura vediamo inoltre come i danni indiretti manifestino i loro effetti per un tempo significativamente maggiore rispetto a quelli diretti.

Come capire se sono assicurato (e come)?

Ecco la domanda da 100 milioni di dollari!

Le forme di indennizzo indiretto contenute nelle polizze incendio sono davvero tante, eccone un semplice elenco:

- Spese supplementari (maggiori costi)

- Danni indiretti a diaria o a percentuale

- Perdita pigioni

- Mancato godimento dei locali

- Risarcimento al prezzo di vendita

Le formule più complete (e complesse) vanno invece ad operare soggettivamente attraverso il bilancio aziendale e sono:

- Danni indiretti a margine di contribuzione

- Loss of profit

Partendo da questi presupposti non è immediato comprendere se la nostra bella polizza con la copertina colorata e il marchio della compagnia blasonata, contenga o meno ciò che ci serve.

Non tutte le coperture di cui sopra, infatti, possono rivelarsi utili nella soggettività della tua impresa. Potrebbero manifestarsi una spesa inutile (come spesso accade), oppure decisive; l’unico modo per approfondire questi aspetti è fare un CHECK-UP ASSICURATIVO attraverso una specifica procedura.

Perché alcuni dicono che non si possono coprire?

Come dicevamo poco fa, non tutti gli interlocutori sono in grado di offrire consulenza specializzata sotto questo punto di vista. Spesso è più facile togliersi l’inghippo e confermare con assoluta certezza che non è facile, o addirittura che non è possibile offrire formule di trasferimento del rischio per i danni indiretti.

Quando non si ha dimestichezza con queste forme di copertura si può commettere un errore ancora più grosso: ogni copertura danni indiretti spiega i suoi effetti QUANDO E SE viene correttamente “agganciata” ad una polizza danni diretti. Se questo non avviene o avviene solo per determinati eventi, escludendone altri la portata della garanzia (e quindi della tutela offerta) cambia drasticamente!.

L’esempio più classico è: fulmine che danneggia un macchinario importante -> conseguente fermo produzione -> mancato indennizzo della perdita di fatturato perché la danni indiretti non risponde in caso di fenomeno elettrico.

L’errore più grande che un’azienda può commettere ora, ovvero in una situazione di mercato delicatissima con l’esigenza di aprire nuovi spazi di business restando in margini ridotti e lavorando a velocità folli, è sottovalutare il danno economico indiretto.

Scegliere la propria soluzione su misura significa vero risparmio.

Primo perché non è detto sia necessario estendere chissà quale garanzia o, peggio, stipulare mille nuove polizze. Secondo perché la consapevolezza porta a scelte efficienti, e l’efficienza porta al massimo risultato in termini di vantaggio-spesa.