Polizza per l’abitazione: la faccio in banca?

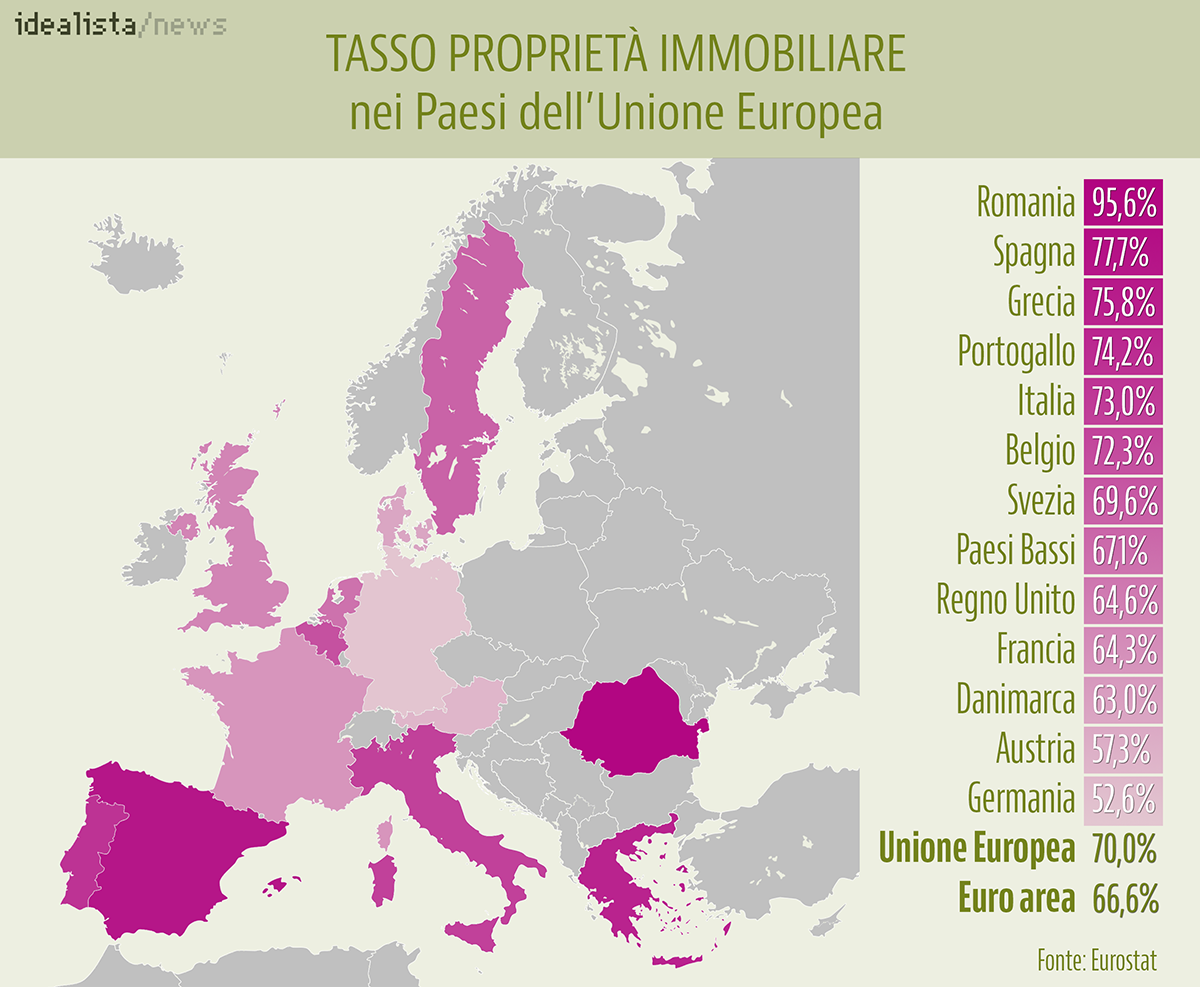

Gli Italiani, si sa, sono un popolo di risparmiatori e storicamente con una forte propensione ad investire parte del proprio patrimonio nell’abitazione e nel mattone. Lo dimostrano le statistiche in base alle quali la percentuale di proprietari di casa in Italia è al di sopra della media degli altri Paesi Europei (Fonte: Eurostat).

Talvolta la volontà di vivere in una casa di proprietà spinge l’italiano a sfruttare anche la possibilità di indebitarsi ricorrendo alla stipula di un mutuo presso la propria Banca, passando attraverso importanti sacrifici, impegni economici e rinunce. Ma tutto ciò potrebbe essere cancellato in pochi istanti da un incendio, da un terremoto, da un’alluvione o da una violenta tromba d’aria. Per fortuna tali eventi non si verificano così frequentemente, ma al loro manifestarsi mandano in frantumi il sogno di una vita.

Appare quindi incomprensibile come, in Italia, assicurare la propria abitazione non sia una pratica così diffusa. Solo se si passa attraverso la concessione di un mutuo, la Banca obbliga il contraente alla stipula di una polizza assicurativa per tutelare il bene sul quale è stato concesso il finanziamento. Generalmente, però, tali contratti si limitano ad una copertura di base (in gergo indicata dalla sigla inglese F.L.EX.) per:

- Incendio (Fire)

- Azione diretta del fulmine (Lightning)

- Esplosione o scoppio (EXplosion)

Tutto ciò avviene un po’ per mancanza di cultura assicurativa (e questo vale anche per tutte le altre tipologie di polizza) e un po’ per diffidenza nei confronti degli intermediari assicurativi, che troppo spesso sono visti esclusivamente come esattori passivi di premi.

Sembrerebbe che nemmeno gli eventi catastrofali che negli ultimi anni hanno colpito molte zone del centro Italia abbiano contribuito ad aumentare la sensibilizzazione su questi aspetti. Anche in questi casi, invece, una buona copertura assicurativa potrebbe aiutare le persone colpite da tali gravi sinistri ad affrontare le conseguenze economiche derivanti dai danni materiali subiti in tali circostanze.

Come funziona la copertura?

La polizza sulla casa consiste in un sistema di garanzie per proteggere l’abitazione (principale, saltuaria o di villeggiatura) da una serie di eventi negativi che si potrebbero verificare. Questa tipologia di assicurazione viene identificata con il termine “multirischio” proprio perché attraverso un unico contratto possono essere assicurati rischi molto diversi tra loro come:

- l’incendio

- il furto

- la responsabilità civile della proprietà e/o della vita privata

- l’assistenza

- la tutela legale.

I contratti, infatti, sono suddivisi in diverse sezioni, ognuna delle quali disciplina i diversi aspetti della relativa tipologia di rischio e, generalmente, può essere acquistata indipendentemente dalle altre forme di garanzia. E’ come stipulare un’Assicurazione Incendio, un’Assicurazione Furto, un’Assicurazione di Responsabilità Civile, un’altra per l’Assistenza o ancora per la Tutela Legale, con un unico contratto e quindi una sola polizza.

L’esigenza di assicurarsi dai rischi contemplati non è riservata in via esclusiva ai soli “proprietari” dell’abitazione occupata, ma anche a coloro che sono in affitto, poiché anche la sola conduzione dell’immobile può provocare danni alle proprie cose o a terzi, comportando un pregiudizio economico per l’inquilino. Va da se che sezioni come ad esempio il furto del contenuto o la responsabilità civile della vita privata, prescindono completamente dalla titolarità della proprietà dell’abitazione.

Certo, per poter tutelare in maniera efficace ed attenta l’abitazione e di conseguenza il proprio nucleo familiare, è opportuno affidarsi a dei professionisti che siano in grado di effettuare una valutazione precisa e puntuale dei rischi e delle relative coperture da attivare. Se vuoi saperne di più compila il form sottostante e ti forniremo tutta la consulenza necessaria per tutelare i tuoi interessi.