Le 5 soluzioni ai rischi più percepiti dalle aziende

L’ultimo aggiornamento dell’Osservatorio Cineas-Mediobanca (Qui l’indagine completa V EDIZIONE DELL’OSSERVATORIO CINEAS-MEDIOBANCA) ha coinvolto 272 medie imprese manifatturiere italiane appartenenti principalmente ai settori: beni per la persona e la casa, meccanica, chimico farmaceutico, alimentare, carta e stampa e metallurgico. L’indagine ha messo in luce, ancora una volta, come le aziende che gestiscono il rischio attraverso un sistema integrato (Ne parlavamo in QUESTO recente articolo) ottengano un +31% di ROI.

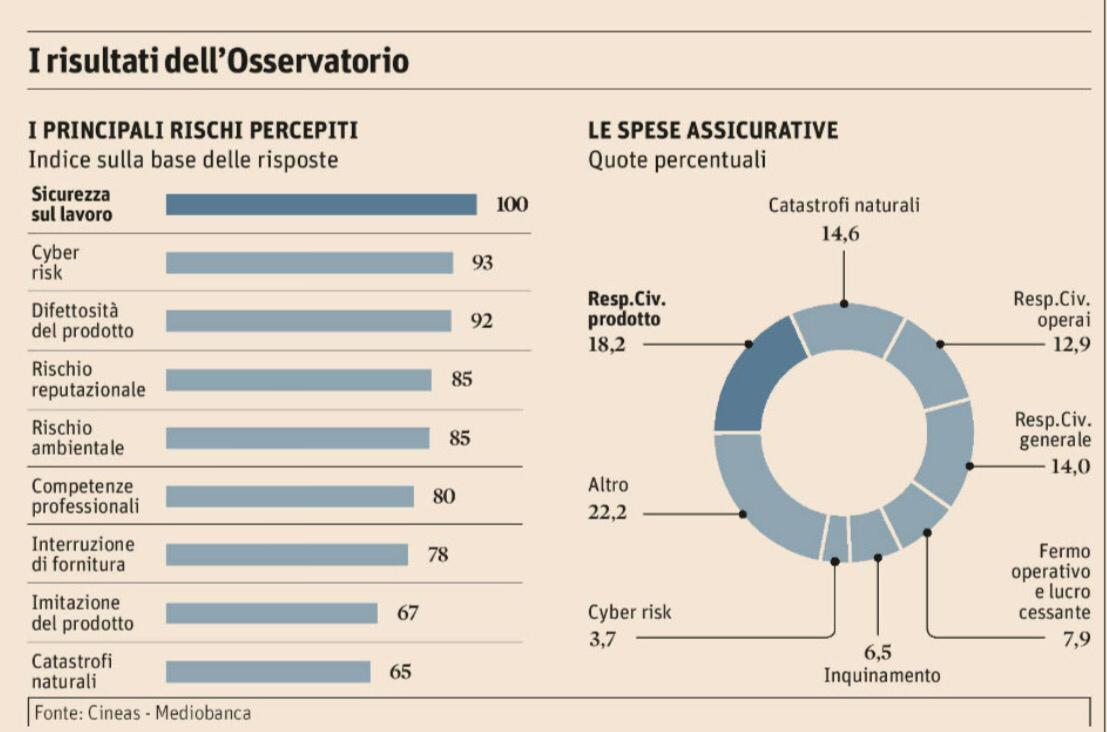

QUALI I RISCHI PIU’ TEMUTI DALLE AZIENDE?

I rischi più temuti e presidiati si confermano quelli che derivano dagli obblighi di legge (la sicurezza sul lavoro al primo posto) con un aumento della rilevanza per il rischio cyber – che era al terzo posto nel 2016 e all’ottavo nel 2015 – e del rischio reputazionale (che solo nel 2015 non rientrava tra i primi 10 rischi per le imprese).

IL RUOLO DELLO STRUMENTO ASSICURATIVO

Nella platea dei maggiori rischi percepiti, che certamente rappresentano un dato importante a fini statistici e di comprensione del mercato ma che mantengono un gap oggettivo rispetto ai rischi reali, proviamo a identificare il ruolo e l’utilità dell’assicurazione come principale soluzione di trasferimento del rischio stesso nei primi 5:

1 – SICUREZZA SUL LAVORO: Normativa di riferimento D. Lgs. 81/08 – Una volta consolidato il corretto organigramma aziendale per la sicurezza, coinvolgendo ove necessario il Responsabile del servizio di prevenzione e protezione (RSPP), il rappresentante dei lavoratori per la sicurezza (RSL), la copertura assicurativa per la Responsabilità civile verso i terzi e i prestatori d’opera (RCT/O) consente di trasferire il rischio di dover risarcire a terzi (per morte, lesioni personali o danneggiamenti a cose) l’indennizzo dovuto o nel caso dei lavoratori di subire la rivalsa INAIL o quant’altro abbia il dipendente a pretendere secondo codice civile (c.d. danno differenziale). Attenzione particolare a:

- “novero dei terzi”, ovvero ai soggetti cui viene riconosciuto l’indennizzo;

- massimali generalmente da mantenere sopra quota 1.500.000,00 €;

- franchigia per danno biologico da impostare in quota fissa a 2.500/3.000 € e non con franchigia del 6%.

2 – CYBER RISK: assicurativamente riscontriamo un mercato ad oggi ancora acerbo nelle soluzioni, che sta però recuperando velocemente terreno allineandosi sempre più alle reali esigenze delle aziende. Uno sprint che sta finalmente svecchiando un mondo, quello assicurativo, sull’orlo dell’anacronismo cronico. In merito alle soluzioni le abbiamo analizzate sotto diversi punti di vista in questi recenti articoli:

- Rischio informatico, è sufficiente una polizza?

- 5 consigli per gestire il rischio informatico in studio

- Cyber risk, cos’è e come proteggersi

3 – DIFETTOSITA’ DEL PRODOTTO: nel contesto della Responsabilità civile prodotti, polizza molto diffusa nel nostro mercato e decisamente complessa dal punto di vista tecnico, si potrebbero spendere pagine e pagine di dettagli ed accorgimenti. Ne elenchiamo alcuni rimandandovi per alcuni dettagli a QUESTO articolo:

- Retroattività: la garanzia opera per i danni cagionati da prodotti immessi nel mercato a partire da?

- Esclusioni specifiche: da verificare per evitare spiacevoli sorprese (vedi ad esempio esclusione in certi testi delle merci commercializzate provenienti dalla Cina)

- Descrizione del rischio: spesso il testo di polizza va personalizzato e “steso” per includere nella definizione di prodotto: le istruzioni per l’utilizzo e la manutenzione, le attività di manutenzione, l’imballaggio ecc..

- Ritiro prodotto: se può servire attenzione alle estensioni territoriali della garanzia

4- RISCHIO REPUTAZIONALE: Qui lo strumento assicurativo non offre generalmente soluzioni efficaci, sia per la difficile quantificazione della perdita economica conseguente ad un possibile evento che per la difficoltà tecnica necessaria per quotare e dunque offrire un “prezzo”. Nelle polizze cyber di ultima generazione iniziano ad emergere garanzie dedicate in tema di “spese per il recupero dei danni d’immagine” inerenti sempre l’ambito dei servizi di supporto correlati all’evento dannoso.

5- RISCHIO AMBIENTALE: Molti imprenditori ritengono, a torto, che per essere esposti al rischio di inquinamento sia necessario operare esclusivamente nel settore chimico, della gestione dei rifiuti o del trattamento amianto. Non è cosi. L’inquinamento delle matrici ambientali (acqua, suolo, aria) è un evento che può verificarsi anche durante un banale incendio ove i fluidi di spegnimento, mescolandosi ai residui della combustione, vadano ad interessare la falda acquifera; oppure può accadere che un serbatoio sotterraneo abbandonato e di cui si ignora l’esistenza inizi a perdere il suo contenuto. L’introduzione del testo unico sull’ambiente (D.lgs. 152/06) e i nuovi reati ambientali hanno ampliato in modo considerevole le responsabilità e le possibili conseguenze penali per l’imprenditore.

Il mercato assicurativo, vista la scarsa diffusione di questa copertura, opera attraverso un Pool (un consorzio riassicurativo) cui è possibile rivolgersi per ottenere copertura principalmente per:

- Risarcimento dei danni a terzi

- Spese di bonifica ambientale

- Spese di bonifica del proprio sito

oltre a forme specifiche di copertura per le imprese specializzate nel trasporto di sostanze pericolose o nell’attività presso terzi (rimozione amianto ecc..)

UN PUZZLE COMPLESSO, L’IMPORTANZA DEL CHECK-UP

Come appare lampante analizzando solo i primi 5 rischi maggiormente percepiti dagli imprenditori, per una PMI non è semplice comprendere a fondo le dinamiche normative-tecniche e assicurative né le soluzioni a disposizione sul mercato per mettere al sicuro l’azienda. Il check-up periodico di verifica ha funzione preventiva mettendo in luce gli aspetti migliorativi o di allerta che di volta in volta scaturiscono dall’analisi (ne parlavamo QUI).

Per sapere come fare compila il form e conosciamoci senza impegno per capire come esserti utili!